P2P-кредитування – це спосіб для фізичних осіб позичати гроші безпосередньо іншим особам без залучення традиційних фінансових установ, таких як банки.

Що таке пірингове (P2P) кредитування?

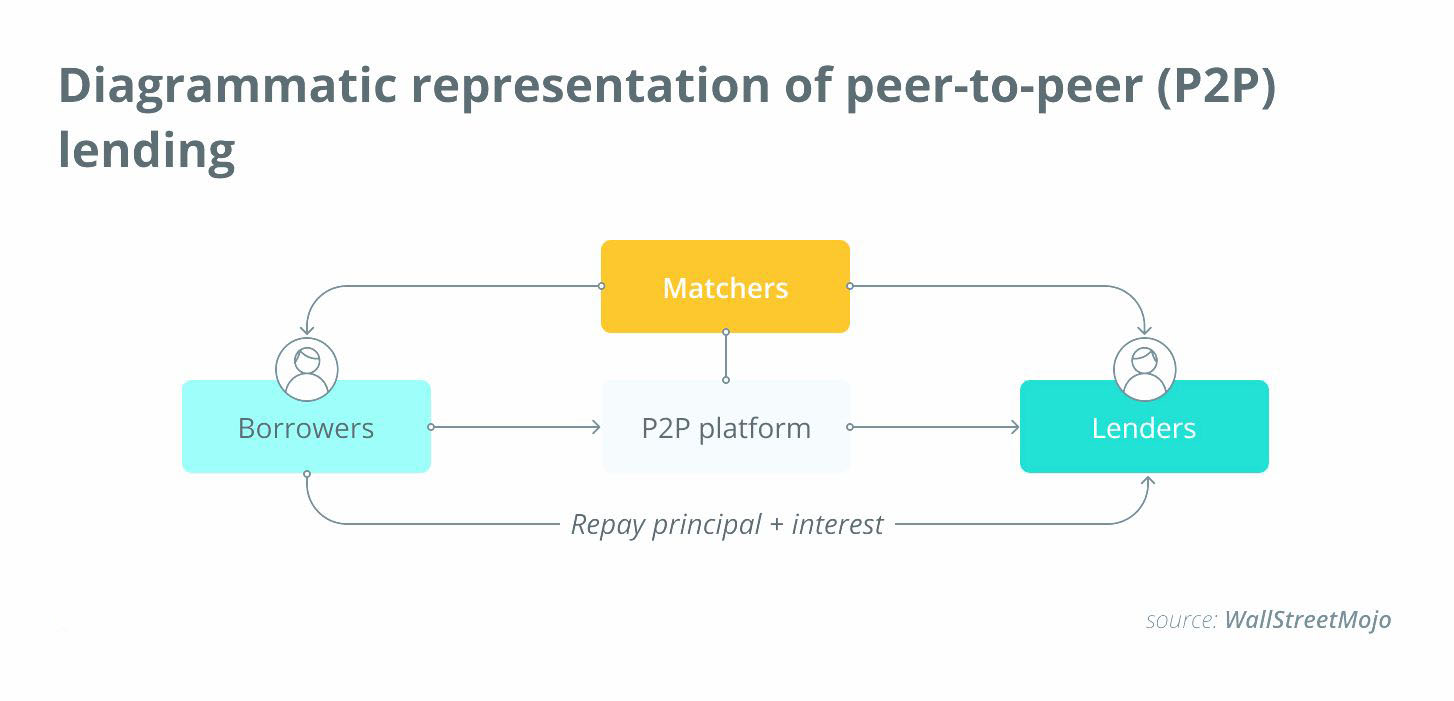

Пірингове (P2P) кредитування, яке також називають ринковим кредитуванням, – це тип кредитування, який використовує онлайн-платформи для прямого зв’язку між кредиторами та позичальниками, усуваючи використання традиційних фінансових посередників, таких як банки.

При P2P-кредитуванні фізичні або юридичні особи, які шукають позики, можуть запитувати фінансування, створюючи списки позик на P2P-платформі. Індивідуальні інвестори або інституційні кредитори, з іншого боку, можуть аналізувати ці списки і вирішувати, чи фінансувати їх, виходячи зі свого рівня толерантності до ризику та очікуваної норми прибутку.

Платформи P2P-кредитування виступають у ролі посередників, забезпечуючи процеси подання заявки на кредит, оцінки кредитоспроможності та обслуговування кредиту. Вони використовують технології для покращення користувацького досвіду та об’єднують кредиторів і позичальників. Кредити можуть бути використані для різних цілей, включаючи консолідацію боргів, кредити малим компаніям, шкільні кредити та особисті позики.

Платформи P2P-кредитування функціонують у межах правових обмежень, що накладаються країною, в якій вони розташовані. Платформи повинні дотримуватися всіх чинних законів, особливо тих, що стосуються захисту позичальників та інвесторів, які відрізняються в різних країнах.

Приклади платформ P2P-кредитування

LendingClub – одна з найбільших платформ P2P-кредитування в США. Вона пропонує особисті позики, бізнес-позики та варіанти рефінансування авто. Zopa – ще одна відома платформа P2P-кредитування у Великобританії. Вона пропонує персональні позики та інвестиції, поєднуючи позичальників та інвесторів напряму.

Aave – це децентралізована платформа P2P-кредитування на блокчейні Ethereum, яка дозволяє користувачам надавати та позичати криптовалюти за процентними ставками, що базуються на динаміці попиту та пропозиції. Вона надає широкий спектр можливостей, включаючи стимули для видобутку ліквідності, термінові позики та позики під заставу.

Як працює P2P-кредитування?

Давайте розглянемо процес P2P-кредитування на прикладі. Скажімо, Боб хоче позичити $10 000, щоб консолідувати свій борг. На платформі P2P-кредитування він подає заявку на позику, в якій вказує свої фінансові дані та обґрунтування необхідності позики. Після оцінки кредитоспроможності Джона платформа видає йому позику.

Користувач платформи на ім’я Аліса читає оголошення про позику Джона і вирішує профінансувати $1,000, оскільки вважає, що це відповідає її інвестиційній філософії. Після того, як інші кредитори наслідують її приклад, Боб отримує $10 000, коли позика буде повністю профінансована. Мережа P2P-кредитування розподіляє щомісячні платежі Боба, які включають основну суму і відсотки, між кредиторами в часі. Боб сплачує відсотки, що дає Алісі та іншим кредиторам прибуток на їхні інвестиції.

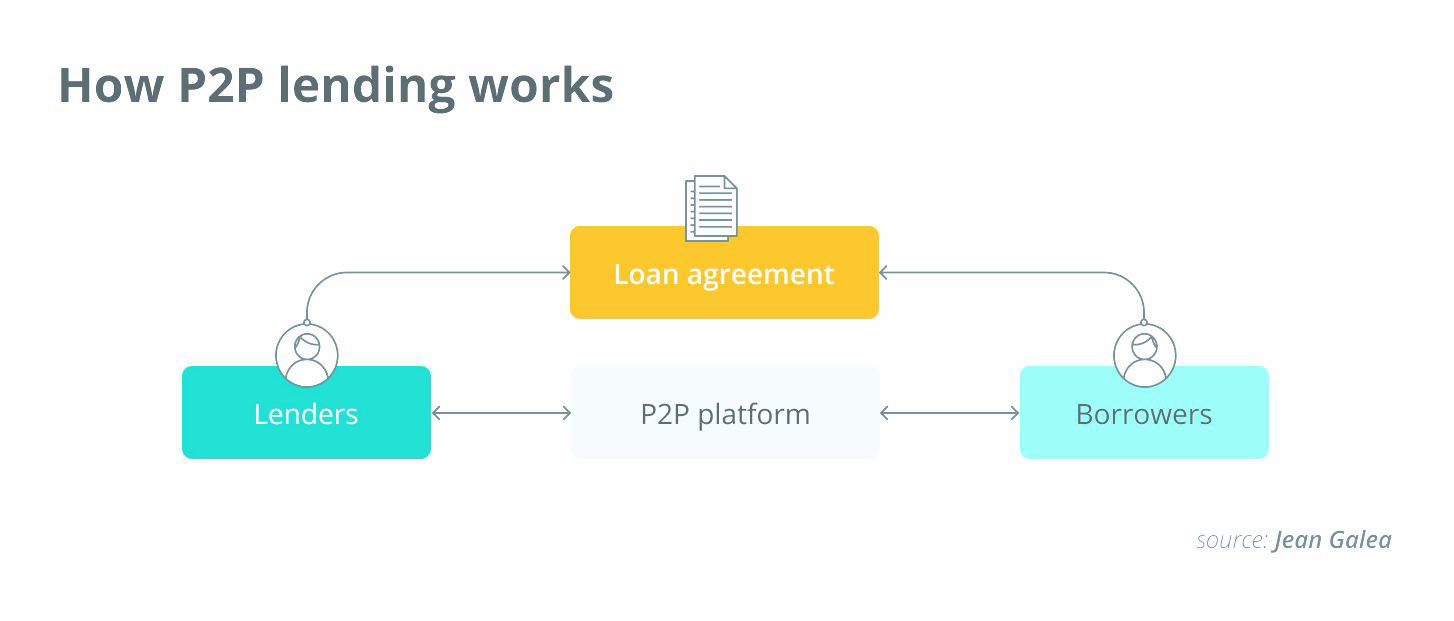

Нижче описано поетапний процес P2P-розрахунків між Бобом та Алісою:

- Боб подає заявку на позику в розмірі $10 000 для консолідації боргу на сайті P2P-кредитування.

- На основі фінансової інформації Боба та мети позики платформа P2P-кредитування оцінює його кредитоспроможність.

- Платформа розміщує запит Боба на позику разом з інформацією про суму, річну відсоткову ставку та мету позики.

- Після вивчення різних кредитних пропозицій Аліса, інвестор платформи, вирішує внести $1,000 на позику Боба.

- Боб отримує $10 000 після того, як інші кредитори повністю профінансують позику.

- Щомісяця Боб сплачує платформі P2P-кредитування певну суму в рахунок погашення основної суми та відсотків.

- Мережа P2P-кредитування збирає платежі Боба, а потім розподіляє їх між іншими кредиторами, наприклад, Алісою.

- Завдяки відсотковим платежам, які Боб сплачує з часом, Аліса та інші кредитори заробляють гроші на своїх інвестиціях.

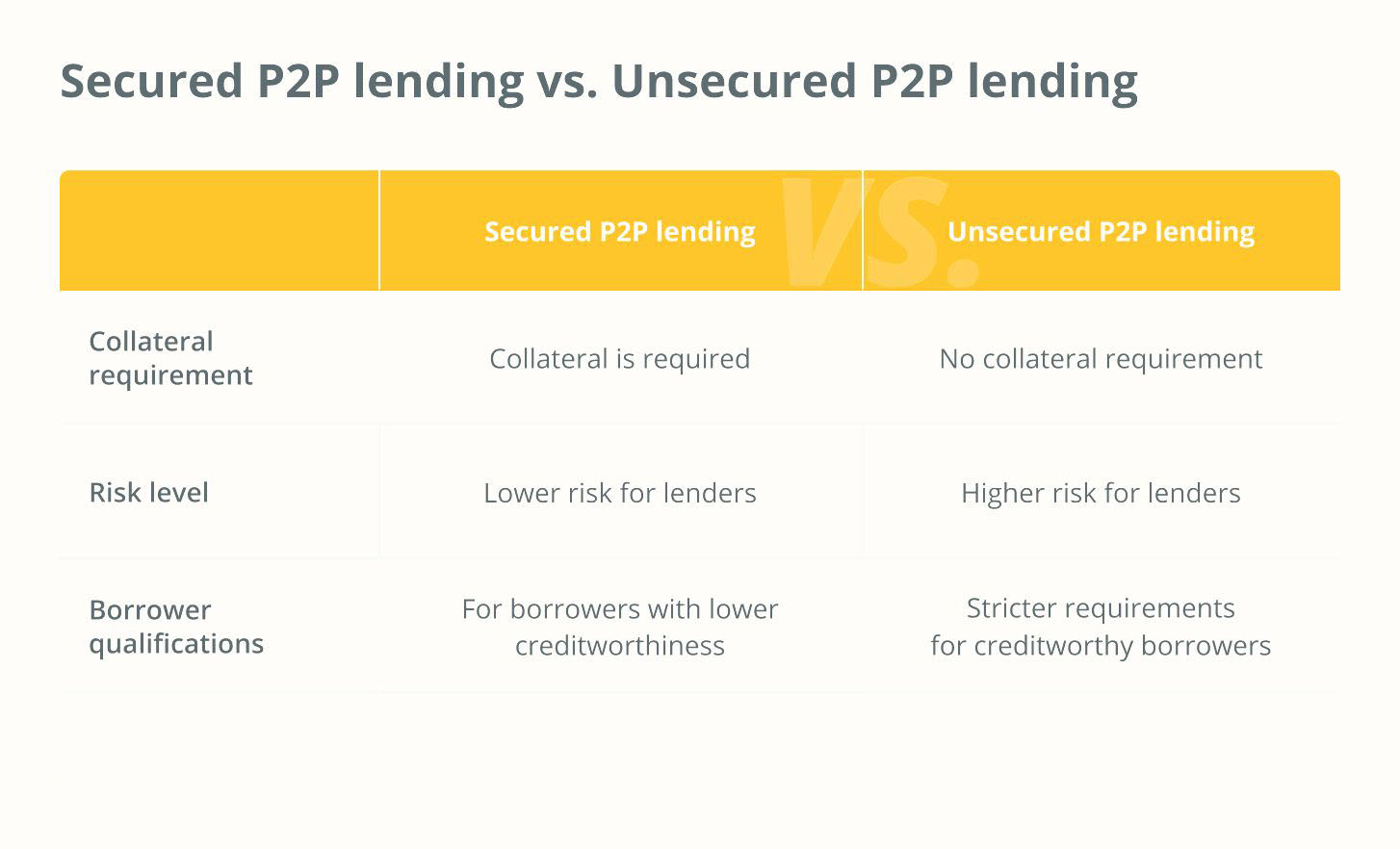

Забезпечене та незабезпечене P2P-кредитування

Забезпечене та незабезпечене P2P-кредитування – це два різних підходи до кредитування в контексті пірингових платформ. Забезпечене P2P-кредитування – це кредити, забезпечені активами, як традиційними, наприклад, нерухомістю або автомобілями, так і цифровими, наприклад, криптовалютою, в якості застави. Якщо позичальник не виконує свої зобов’язання, кредитор може вилучити та продати заставу, щоб повернути свої кошти.

З іншого боку, незабезпечене P2P-кредитування не вимагає застави. Кредитори оцінюють ризики на основі кредитоспроможності та фінансового стану позичальника. У разі невиконання зобов’язань кредитори часто звертаються до юридичних процедур для стягнення боргу, оскільки вони не мають конкретних активів, на які можна було б накласти арешт у разі дефолту.

Як позичальники, так і кредитори повинні ретельно вивчити політику застави, процентні ставки та ризики Р2Р-платформи, перш ніж пропонувати незабезпечені позики.

Як стати піринговим кредитором

Перш ніж подавати заявку на участь у програмі, знайдіть платформу P2P-кредитування, яка відповідає вашим інвестиційним уподобанням. Обирайте платформи з надійною репутацією, чіткими ціновими умовами та історією ефективних кредитних операцій. Крім того, користувачі повинні ознайомитися з правилами P2P-кредитування у своїй країні, оскільки можуть існувати певні вимоги або процедури ліцензування, яких слід дотримуватися.

-

Як купити біткоїн за допомогою PayPal: Покрокова інструкція

Кожен у цьому світі чув про ббіткойн(BTC). Криптовалютні сервіси PayPal познайомили мільйони своїх користувачів з криптовалютами, включаючи ббіткоїн…

-

Як купити біткойн за допомогою Cash App

Покрокова інструкція з купівлі ббіткоїніву додатку Cash App, включаючи інформацію про комісії, функцію автоматичного інвестування та поради щодо безпеки,…

Після вибору платформи створіть обліковий запис, ввівши необхідну інформацію, таку як підтвердження особи та банківські реквізити. Потім внесіть на свій рахунок гроші, які користувачі хочуть використовувати для інвестування в P2P-кредитування. Ця сума стане їхнім капіталом для кредитування.

Користувачі матимуть доступ до списків позик на сайті як P2P-кредитори. Ці списки містять інформацію про позичальників, цілі кредитів, процентні ставки та рівні ризику. Користувачі повинні оцінити кожну пропозицію, виходячи зі своїх інвестиційних критеріїв і толерантності до ризику.

Вирішивши, які позики спонсорувати, користувачі повинні уважно стежити за своїми портфелями. Вони повинні відстежувати терміни погашення, нарахування відсотків і будь-які затримки платежів або дефолти. Деякі платформи пропонують автоматичні опції реінвестування, які дозволяють користувачам спрямовувати виплати на нові позики, щоб збільшити свій потенційний прибуток.

Однак, оскільки пірингове кредитування пов’язане з певними ризиками, такими як можливість дефолту позичальника, інвестори повинні ретельно аналізувати профілі позичальників та деталі кредиту, перш ніж приймати рішення про кредитування.

Чи можна отримати пасивний дохід, інвестуючи в P2P-кредитування?

P2P-кредитування може приносити кредиторам пасивний дохід, як описано нижче:

Регулярний процентний дохід

P2P-кредитори можуть заробляти регулярні відсотки за своїми позиками. Процентні платежі позичальників генерують гроші протягом періоду кредитування. Цей дохід може бути джерелом пасивного грошового потоку, особливо якщо інвестори мають диверсифікований портфель позик.

Однак сума зароблених відсотків залежить від суми кредиту, відсоткової ставки та поведінки позичальника щодо погашення кредиту.

Пасивне управління портфелем

Системи P2P-кредитування керують обслуговуванням кредитів, збором платежів та розподілом кредитів після того, як кредитори обирають та фінансують позики. Пасивне управління портфелем дозволяє їм заробляти без активного управління кредитами.

Платформа стежить за тим, щоб кредитори отримували свою справедливу частку процентних платежів, а позичальники – своєчасне погашення заборгованості.

Автоматизоване інвестування

Платформи P2P-кредитування пропонують автоматизовані функції та інструменти для спрощення інвестування. Опції автоматичного інвестування автоматично розподіляють кошти на нові позики на основі попередньо визначених кредиторами критеріїв, усуваючи необхідність ручного відбору та прийняття інвестиційних рішень.

Реінвестуйте погашення

Коли позичальники погашають свої кредити, кредитори можуть розширювати загальний кредитний портфель і збільшувати процентний дохід, постійно реінвестуючи погашення. Реінвестування дозволяє кредиторам примножувати свої прибутки та потенційно збільшувати свій пасивний дохід з часом.

Ризики та переваги інвестування в P2P-кредитування

Інвестування в P2P-кредитування пов’язане як з ризиками, так і з вигодами, як пояснюється в наступних розділах:

Ризики, пов’язані з P2P-кредитуванням

- Ризик дефолту: P2P-кредитування є ризикованим через дефолти позичальників. Позичальники можуть оголосити дефолт, втративши основну суму боргу та процентний дохід.

- Кредитний ризик: Р2Р-кредитори надають позики фізичним особам та малому бізнесу з різною кредитоспроможністю. Тому позичальники з високим рівнем ризику можуть оголосити дефолт.

- Брак застави: Кредитори можуть мати мало активів для відшкодування в разі дефолту, що підвищує ризик.

- Ризик платформи: Кредитори можуть зіткнутися з проблемами при поверненні своїх грошей, якщо P2P-платформа зіткнеться з операційними проблемами, фінансовою нестабільністю або взагалі збанкрутує.

- Ринковий та економічний ризик: Фінансова нестабільність та економічні спади можуть підвищити рівень дефолтів та знизити вартість кредитів на вторинному ринку.

Вигоди, які пропонує P2P-кредитування

- Вища дохідність: P2P-кредитування може перевершити інвестиції з фіксованим доходом. Інвестори можуть перевершити ощадні рахунки та інші низькодохідні активи, надаючи кредити безпосередньо позичальникам.

- Диверсифікація: P2P-кредитування дозволяє інвесторам диверсифікувати свої інвестиції між кількома кредитами, зменшуючи портфельний ризик та ймовірність дефолтів.

- Пасивний дохід: Щомісячні або щоквартальні виплати відсотків роблять P2P-кредитування пасивним джерелом доходу. Інвестори можуть отримувати вигоду без активного управління своїми активами.

- Доступ до кредитного ринку: Мережі P2P-кредитування пропонують фінансування позичальникам, які не мають права на отримання банківських кредитів, що сприяє фінансовій інклюзії та може приносити високі прибутки кредиторам.

- Прозорість та контроль: Інвестори можуть перевіряти профілі позичальників, інформацію про позики та ризики на платформах Р2Р-кредитування та обирати позики, які відповідають їхній толерантності до ризику та інвестиційним критеріям.

Тому, перш ніж брати участь у P2P-кредитуванні, як для кредиторів, так і для позичальників дуже важливо ретельно зважити і зрозуміти ризики, пов’язані з ним. Деякі з тактик, які можуть допомогти зменшити ці ризики, включають диверсифікацію, обережність і вибір надійних платформ.

Зберіть цю статтю як NFT, щоб зберегти цей момент в історії і показати свою підтримку незалежній журналістиці в криптопросторі.

Ця стаття не містить інвестиційних порад або рекомендацій. Кожен інвестиційний і торговий крок пов’язаний з ризиком, і читачі повинні проводити власні дослідження при прийнятті рішення.

Схожі статтi:

![CFTC подала позови проти трьох DeFi-проектів]()

CFTC подала позови проти трьох DeFi-проектів

![Chia Network подала заявку на проведення IPO у США]()

Chia Network подала заявку на проведення IPO у США

![Трейдери кажуть, що ATOM може в кінцевому підсумку зробити сплеск, подібний до AVAX, до $100]()

Трейдери кажуть, що ATOM може в кінцевому підсумку зробити сплеск, подібний до AVAX, до $100

![Документи Хінмана: Наслідки для XRP, довіри до SEC і не тільки]()

Документи Хінмана: Наслідки для XRP, довіри до SEC і не тільки

![Як побудувати потік пасивного доходу від хмарного майнінгу?]()

Як побудувати потік пасивного доходу від хмарного майнінгу?

![Bitfinex запустила демо-рахунки для тестування торгових стратегій]()

Bitfinex запустила демо-рахунки для тестування торгових стратегій

![Baza: у РФ майнерам визначили тюремні терміни за відмову від декларування доходів]()

Baza: у РФ майнерам визначили тюремні терміни за відмову від декларування доходів

![Valkyrie запропонує ф'ючерси на ефір, оскільки SEC відкладає спотовий біткоїн ETF]()

Valkyrie запропонує ф'ючерси на ефір, оскільки SEC відкладає спотовий біткоїн ETF

![Bloomberg дізнався про припинення співпраці Mastercard і Visa з Binance]()

Bloomberg дізнався про припинення співпраці Mastercard і Visa з Binance

![CEO Coinbase поділився концепцією флеткоїнів]()

CEO Coinbase поділився концепцією "флеткоїнів"