Цифрова валюта центрального банку або CBDC – це віртуальна валюта, яка підтримується та випускається центральним банком. З ростом популярності криптовалют і стейблкоінів центральні банки в усьому світі зрозуміли, що вони повинні запропонувати альтернативу фізичним грошам, інакше вони ризикують втратити майбутнє грошей.

Вже створено тисячі цифрових валют, часто відомих як криптовалюти. Криптовалюти можуть бути централізованими, але уряд не випускає їх – згадаймо хоча б проект Diem, започаткований Facebook. Однак біткойн та його конкуренти є прикладами децентралізованих криптовалют.

Криптовалюти базуються на технології розподіленого реєстру (DLT), що означає, що точність транзакції постійно перевіряється пристроями по всьому світу, а не одним центральним вузлом.

CBDC управляється на основі цифрового реєстру (який може бути, а може і не бути блокчейном), що прискорює і захищає платежі між банками, установами та приватними особами.

Цифрові валюти, випущені центральними банками, наразі є однією з найбільш революційних інновацій у світовій фінансовій екосистемі. У фінансовому світі виникло багато запитань щодо дискусії "криптовалюта проти CBDC". Давайте розглянемо різні концепції, пов’язані з CBDC, і порівняємо криптовалюти з цифровими валютами центральних банків.

У чому суть CBDC?

Криптовалюти були проголошені завдяки їхній здатності принести нову еру глобальної фінансової інклюзивності та спрощеної інфраструктури фінансових послуг. Однак їхня популярність зумовлена тим, що вони є скоріше засобом зберігання вартості, ніж засобом обміну. Ця прірва поступово скорочується, оскільки як монетарні органи, так і комерційні організації випускають стабілізовані криптовалюти та CBDC як життєздатні основні платіжні засоби.

Однак основна концепція цифрової валюти (заміна паперових банкнот і монет комп’ютерними активами, подібними до грошей) існує вже понад чверть століття. Першими випустили цифрові валюти центральні банки, такі як DigiCash у 1989 році та електронне золото в 1996 році.

Тим не менш, поява біткоїна у 2009 році суттєво змінила цю модель у двох аспектах: Він створив децентралізований (на основі блокчейну) реєстр для виконання транзакцій і ведення обліку, а також створив валюту (яка зараз активно торгується), незалежну від будь-якого суверенного монетарного органу.

Зростаюче значення цифрових грошей під час пандемії COVID-19, перехід до цифрових платежів, амбіції використовувати іноземні ЦДЦБ для здійснення транскордонних переказів та занепокоєння щодо фінансової ізоляції – все це привертає до ЦДЦБ підвищену увагу.

Як наслідок, між провідними центральними банками світу загострюється конкуренція за створення першої справжньої версії цифрових грошей. Наприклад, Китай експериментує з цифровим юанем, який дозволяє користувачам здійснювати платежі за допомогою мобільних телефонів.

Аналогічно, в рамках п’ятирічного плану Європа оголосила про створення цифрового євро. Пандемія прискорила перехід до безконтактних транзакцій, підкресливши важливість того, щоб кожен мав доступ до безпечних, швидких і недорогих платежів.

Федеральна резервна система також прискорює свої дослідження та залучення громадськості до цифрових валют центральних банків у світлі технологічних платформ, що інтегрують цифрові приватні гроші в платіжну систему США, а іноземні органи влади вивчають можливості CBDC у транскордонних платежах.

Згідно з деякими публічними заявами, CBDC є чимось більшим, ніж просто цифровою копією традиційних банкнот і монет. Деякі уряди розглядають CBDC як програмовані гроші – інструменти грошово-кредитної та соціальної політики, які можуть обмежувати їх використання першочерговими потребами, конкретними сферами або визначеними періодами – на додаток до вирішення проблеми більш широкої фінансової інклюзивності.

CBDC може мати різні форми, кожна з яких має різні наслідки для платіжних систем, трансмісії грошово-кредитної політики, структури та стабільності фінансової системи.

Основні характеристики ЦРЦБ

ЦРЦБ повинен мати інструментальні, системні та інституційні характеристики.

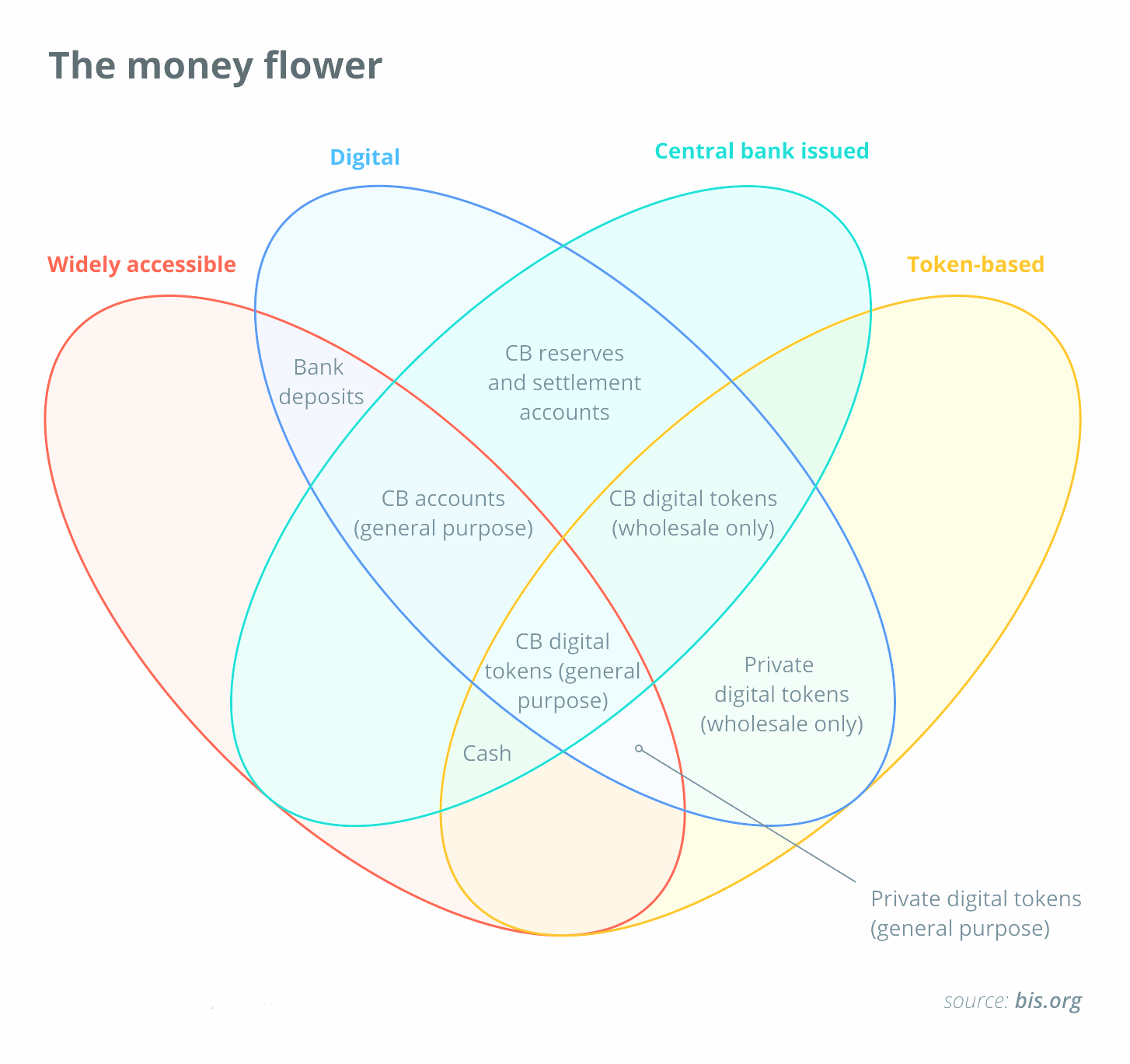

Грошова квітка

Грошова квітка – це таксономія грошей у вигляді діаграми Венна.

Вона зосереджується на взаємодії чотирьох основних компонентів:

- Емітент (центральний банк)

- Форма (цифрова або фізична)

- Доступність (загальна чи обмежена)

- Технологія (на основі токенів або рахунків)

Гроші зазвичай базуються на одній з двох технологій: токенах зі збереженою вартістю або рахунках. Готівка та багато цифрових валют базуються на токенах, тоді як залишки на резервних рахунках і більшість видів грошей комерційних банків базуються на рахунках.

Тип перевірки, необхідний при обміні токенів на гроші на основі рахунків, є вирішальним фактором, що відрізняє їх від грошей на основі облікових записів. Здатність одержувача перевірити легітимність об’єкта платежу є життєво важливою для грошей на основі токенів (або платіжних систем). І навпаки, системи грошей на основі рахунків значною мірою покладаються на перевірку автентичності ідентифікації власника рахунку.

Цифрові гроші центрального банку знаходяться в центрі грошової квітки. Відповідно до таксономії, CBDC поділяються на три типи (темно-сіра заштрихована область). Існують форми на основі токенів і на основі рахунків.

Два варіанти на основі токенів відрізняються тим, хто має доступ до них, що визначається майбутнім використанням CBDC. Один з них є загальновживаним платіжним інструментом, призначеним насамперед для роздрібних транзакцій, але може також використовуватися для інших цілей.

Інший – це цифровий розрахунковий токен з обмеженим доступом для здійснення оптових платежів та розрахунків. Їх називають токенами загального призначення та токенами, призначеними лише для оптової торгівлі, як пояснюється в наступних розділах.

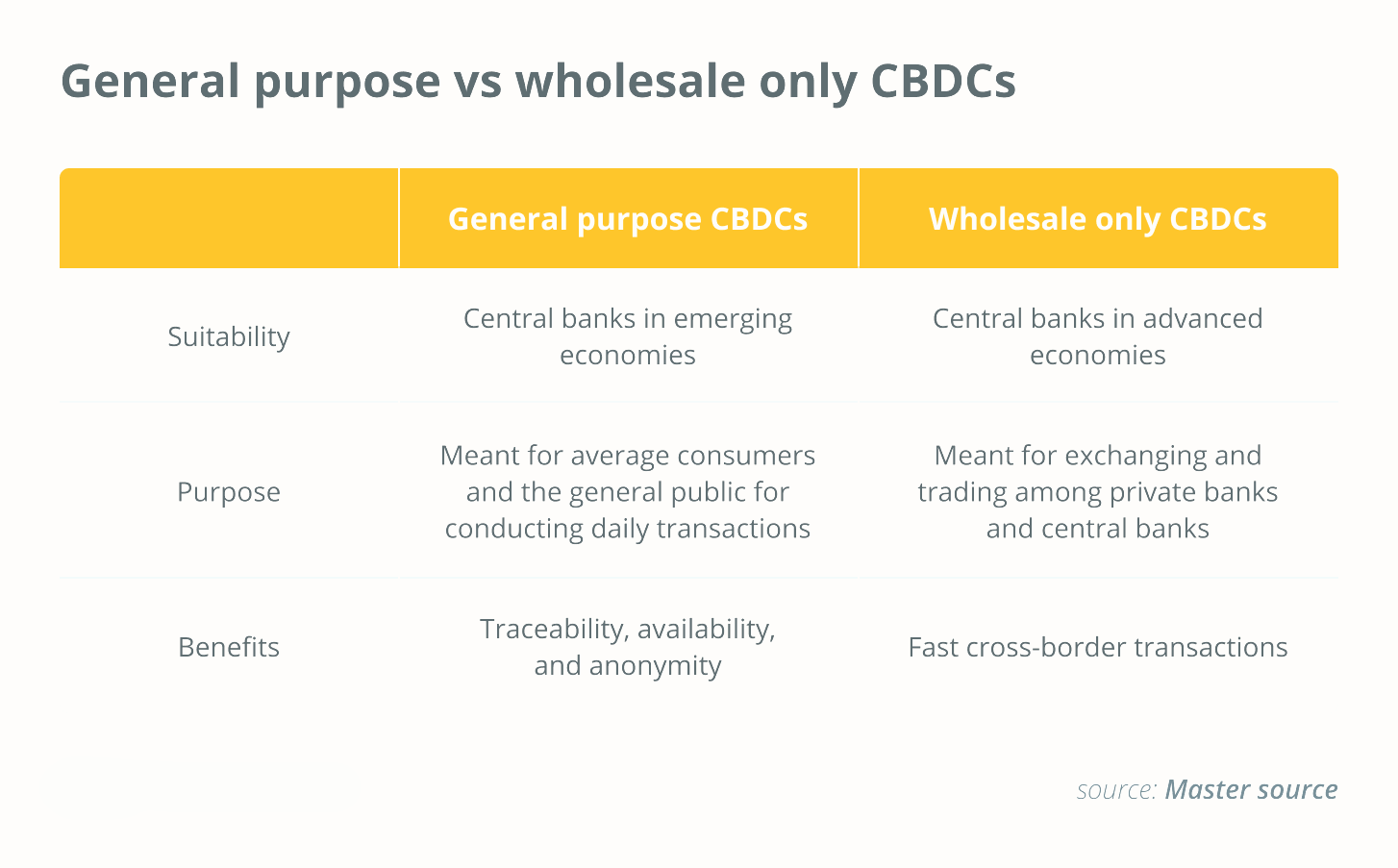

Типи CBDC

Розробка універсальних або тільки оптових ЦДЦБ може допомогти платіжним, кліринговим та розрахунковим системам у кількох аспектах.

ЦДЦБ загального призначення

Термін "CBDC загального призначення" стосується CBDC, які будуть розповсюджуватися серед населення. Анонімність, відстежуваність, доступність 24 години на добу, 365 днів на рік і можливість застосування процентної ставки – це все елементи роздрібних CBDC на основі DLT.

Ця ідея набирає популярності серед центральних банків країн з ринками, що розвиваються, через бажання лідирувати у швидкозростаючій фінтех-індустрії, сприяти фінансовій інклюзії шляхом прискорення переходу до безпаперового суспільства, а також скоротити витрати на друк та обробку валюти.

Тільки оптові CBDC

Оптові ЦДЦБ призначені для банків, які зберігають резервні депозити в центральному банку. Його можна використовувати для підвищення ефективності платежів і розрахунків за цінними паперами, а також для зниження кредитних ризиків і ризиків ліквідності контрагентів.

Завдяки цифровому токену з обмеженим доступом, оптовий ЦДЦБ на основі вартості замінить або доповнить резерви центрального банку. Токен буде активом на пред’явника, тобто відправник передаватиме вартість безпосередньо одержувачу без посередників протягом усієї транзакції.

Це був би значний відхід від нинішньої схеми, за якої центральний банк дебетує і кредитує рахунки без фактичного переміщення грошей. Завдяки своєму потенціалу покращити існуючі оптові фінансові системи швидше, дешевше і безпечніше, оптові CBDC є найбільш популярною концепцією серед центральних банків.

Отже, в попередньому обговоренні ми розглянули різні види цифрових валют центрального банку (CBDC). Інфографіка нижче пояснює різницю між роздрібними та оптовими CBDC.

У яких країнах існують CBDC?

До COVID-19 цифрові валюти центральних банків були переважно теоретичною вправою. Однак з необхідністю розподіляти величезні монетарні та фіскальні стимули по всьому світу, а також з ростом криптовалют, центральні банки швидко зрозуміли, що вони не можуть дозволити собі пропустити еволюцію грошей.

За даними Атлантичної ради, 81 країна (на яку припадає понад 90% світового ВВП) розглядала можливість створення CBDC. У травні 2020 року лише 35 країн вивчали можливість створення CBDC.

Китай пішов попереду всіх, дозволивши іноземним відвідувачам використовувати цифровий юань для надання паспортних даних до Народного банку Китаю для участі в майбутніх зимових Олімпійських іграх. Федеральний резерв США відстає від інших великих центральних банків – Європейського центрального банку, Банку Японії та Банку Англії.

-

Посібник для початківців з оновлення Bitcoin Taproot

Оновлення BBitcoinTaproot – це найважливіше оновлення криптовалюти з 2017 року, коли був активований Segregated Witness (SegWit). Як і SegWit, оновлення…

-

Як торгувати криптовалютою: Посібник для початківців

Спекуляція на зміні цін на ккриптовалютуза допомогою торгового рахунку на різницю (CFD) або купівля та продаж монет, що лежать в основі криптовалюти, на…

-

Посібник для початківців про різні типи мереж блокчейн

Блокчейн – це розподілений, незмінний реєстр, який робить запис транзакцій та управління активами (як матеріальними, так і нематеріальними) в…

-

Посібник для початківців зі стратегій торгівлі криптовалютою

Останніми роками посилилася тенденція включення фінансових установ до своїх портфелів криптовалют. Перші чисті цифрові активи, які були включені в…

-

Посібник для початківців про те, як шортити біткойн та інші криптовалюти

Що таке шортинг криптовалют і як він працює? Короткі продажі зазвичай асоціюються з фондовим ринком. Однак інвестори також можуть продавати біткойн (BTC)…

Наразі цифрова валюта повністю запущена в п’яти країнах. Першою CBDC, яка стала загальнодоступною, був багамський піщаний долар. Чотирнадцять країн, включаючи такі великі економіки, як Швеція та Південна Корея, наразі тестують (тобто на пілотній стадії) CBDC для повного запуску.

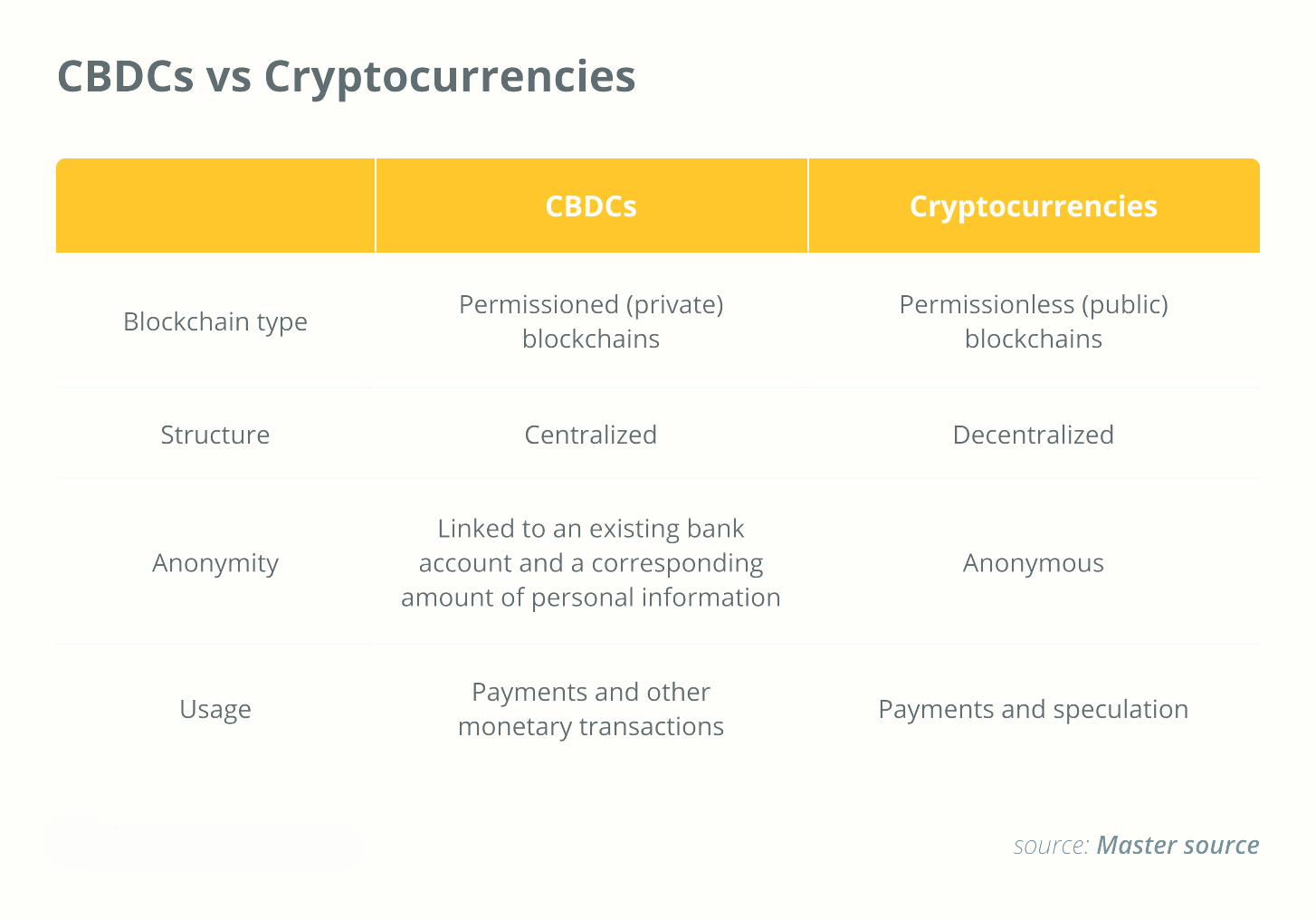

CBDC vs криптовалюта

Цифрові валюти, випущені центральними банками, часто плутають з іншими видами криптовалют. Як зазначалося раніше, в основі кожної транзакції з цифровими валютами центрального банку лежить центральний банк. Однак криптовалюти, такі як біткойн, є цифровими токенами, створеними за допомогою криптографічних методів у розподіленій мережі або блблокчейні/p>

Криптовалюти використовують бездозвільні (публічні) блокчейни, тоді як CBDC використовують дозволені (приватні) блокчейни. Будь-хто може приєднатися і брати участь в основних операціях мережі блокчейн в публічному блокчейні. Будь-хто може читати, записувати та перевіряти поточні операції в мережі публічного блокчейну, що допомагає публічному блокчейну зберігати свою самоврядну природу. З іншого боку, приватний блокчейн – це розподілений реєстр, який функціонує як закрита, захищена база даних, заснована на концепціях криптографії і не є децентралізованою.

Обмеження на мережі CBDC встановлюються центральним банком. Повноваження надаються базі користувачів крипто-мереж, яка робить вибір шляхом досягнення консенсусу.

Тому, в той час як криптовалюти є децентралізованими, CBDC є централізованими. Крім того, криптовалюти забезпечують анонімність; CBDC дозволяють центральним банкам бачити, хто чим володіє. ЦДЦБ частіше працюють на різних технологічних платформах, ніж криптовалюти, які часто створюються за допомогою блокчейну.

CBDC також не є стейблкоінами, тобто валютами, які прив’язані до фіатної валюти, наприклад, долара США. CBDC не буде прив’язаний до фіатної валюти; натомість, він буде самою фіатною валютою. Наприклад, доларова банкнота CBDC буде ідентичною доларовій банкноті.

CBDC можна використовувати лише для платежів, а будь-яке накопичення чи інвестування повністю заборонено. Тим не менш, криптовалюти можна використовувати як для фінансових операцій, так і для спекуляцій.

У порівнянні з криптовалютами, CBDC менше турбується про дані та конфіденційність. Криптовалютний сектор, безсумнівно, є автономним і працює за принципом "рівний-рівному", тоді як на центральні банки накладаються певні обмеження.

Користувачі можуть вибирати, скільки і яких даних вони хочуть розкрити, оскільки криптовалюти є одноранговими. Натомість транзакції CBDC автоматично надсилають величезні обсяги даних до податкових та регуляторних органів.

Чим CBDC відрізняються від біткоїна?

Біткойн, можливо, був першою криптовалютою, яка отримала широке визнання, і він, безумовно, домінує в дискусіях про блокчейн і криптовалюти, але це лише один з тисяч доступних криптовалютних активів.

Привабливість, корисність і принципи біткойна не послабилися і не зменшилися з появою різних криптовалют. Навпаки, зростання стейблкоінів, CBDC та інших додатків, пов’язаних з блокчейном і криптовалютою, покращило загальний стан екосистеми.

Екосистема біткоїна пропонує погляд на альтернативну фінансову систему, в якій умови транзакцій не продиктовані обтяжливим регулюванням. Біткойн, заснований у 2009 році, є однією з найпопулярніших криптовалют у світі. Біткойн не представляє собою матеріальні монети, які переходять з рук в руки. Замість цього транзакції здійснюються і записуються в публічному зашифрованому реєстрі, доступ до якого має кожен. Всі транзакції можуть бути підтверджені в процесі мамайнінгуБанки чи уряди не підтримують бібіткоїн/p>

Передбачається, що CBDC будуть використовуватися як замінник фіатних валют. Ідея полягає в тому, щоб надати споживачам легкість і безпеку цифрового, а також регульованого, забезпеченого резервами обігу традиційної банківської системи. Вони покликані слугувати засобом зберігання вартості, розрахунковою одиницею та засобом обміну в повсякденних транзакціях.

CBDC, як і фіатна валюта, будуть підкріплені повною довірою уряду, що їх випускає. За свої операції центральні банки або органи грошово-кредитного регулювання нестимуть повну відповідальність.

Плюси і мінуси цифрових валют центральних банків

Плюси

ЦРЦБ полегшують реалізацію монетарної політики та функцій уряду. Вони використовують оптові ЦДЦБ для автоматизації процесу між банками та роздрібними або універсальними ЦДЦБ для прямого зв’язку між клієнтами та центральними банками. Інші державні служби, такі як розподіл пільг, розрахунок і збір податків, можуть отримати вигоду від цих цифрових валют за рахунок скорочення роботи і процесів.

Гроші виплачуються через посередників, що вносить в транзакцію ризик третьої сторони. Що станеться, якщо в банку закінчаться готівкові депозити? Що робити, якщо через чутки або зовнішні обставини, такі як фінансова криза, відбувається втеча з банку? Такі події можуть порушити крихку рівновагу грошово-кредитної системи. CBDC усуває небезпеку третьої сторони, оскільки центральний банк несе відповідальність за будь-який ризик, що залишився в системі.

У системі CBDC можна відкалібрувати характеристики конфіденційності. Роздрібні CBDC на основі вартості працюють як валюта і захищають особисту інформацію, зберігаючи транзакції анонімними. З іншого боку, доступ до CBDC на основі облікових записів працює як звичайний банківський рахунок і може включати захист конфіденційності.

CBDC можуть стримувати незаконну діяльність, оскільки вони зберігаються в цифровому вигляді і не потребують серійних номерів для відстеження. Центральний банк може легко відстежувати гроші за допомогою криптографії та публічного реєстру на всій території своєї юрисдикції, забороняючи злочинну діяльність та незаконні транзакції через ЦДЦБ.

Витрати на створення банківської інфраструктури, необхідної для забезпечення доступу до фінансової системи, є однією з перешкод на шляху до фінансової інклюзії для широких верств населення, які не мають доступу до банківських послуг, особливо в країнах, що розвиваються. CBDC можуть створити прямий зв’язок між клієнтами та центральними банками, усуваючи потребу в дороговартісній інфраструктурі.

Недоліки

CBDC не завжди є відповіддю на проблему централізації. Повноваження на проведення транзакцій все ще делегуються центральному органу влади (тобто центральному банку) і залишаються в його розпорядженні. Як наслідок, він все ще впливає на дані та важелі здійснення транзакцій між громадянами та банками.

Оскільки адміністратор відповідає за збір та розповсюдження цифрових ідентифікаторів, користувачам доведеться відмовитися від певної приватності. Кожна транзакція буде видимою для постачальника послуг. Це може призвести до проблем з конфіденційністю, подібних до тих, з якими стикаються ІТ-гіганти та інтернет-провайдери (ISP). Злочинці могли б, наприклад, зламати і використати інформацію не за призначенням, або центральні банки могли б заборонити транзакції між громадянами.

CBDC можуть допомогти з транскордонними та міжвалютними платежами, які не обмежуються робочим часом або святами в різних часових поясах. З іншого боку, різні правові та регуляторні рамки створюють значні бар’єри для транскордонних платежів. Об’єднати ці рамки було б складно

ЦДЦБ можуть мати непередбачуваний вплив на валютні ринки. Наприклад, китайський CBDC покликаний загрожувати домінуванню долара: Якщо цифровий юань стане основним платіжним інструментом у Китаї, світові компанії будуть змушені використовувати його для ведення бізнесу, що потенційно вплине на роль долара.

Дорога попереду

CBDC зруйнують нинішню систему дробових резервів, яка дозволяє комерційним банкам створювати гроші, видаючи більше кредитів, ніж вони мають у вигляді ліквідних депозитів. Депозити потрібні банкам для того, щоб вони могли надавати кредити та приймати інвестиційні рішення.

Традиційним банкам доведеться стати "посередниками позичкових коштів", запозичуючи довгострокові кошти для фінансування довгострокових позик, таких як іпотечні кредити, якщо всі депозити приватних банків будуть переведені в ЦБЦБ.

Вузька банківська система, контрольована переважно центральним банком, замінила б банківську систему з дробовими резервами. Це було б рівнозначно фінансовій революції з численними перевагами. Центральні банки будуть значно краще оснащені для запобігання банкрутствам банків та моніторингу ризикованих рішень приватних банків щодо надання кредитів.

Добре розроблений CBDC буде безпечним і неупередженим платіжно-розрахунковим активом, що виступатиме спільною інтероперабельною платформою, навколо якої організується нова платіжна екосистема. Це дозволить створити інтегровану відкриту фінансову архітектуру, яка заохочуватиме конкуренцію та інновації. Вона також підтримуватиме демократичний контроль над валютою.

Схожі статтi:

![Скальпінг 2025 як заробляти на коливаннях]()

Скальпінг-трейдинг 2025: Як заробляти на дрібних коливаннях крипторинку

![Що таке стандарт токенів BRC-20: Огляд]()

Що таке стандарт токенів BRC-20: Огляд

![Що таке децентралізована біржа (DEX)?]()

Що таке децентралізована біржа (DEX)?

![Що таке пірингові платежі і як вони можуть працювати в режимі офлайн?]()

Що таке пірингові платежі і як вони можуть працювати в режимі офлайн?

![Експерти назвали найвигідніші країни для соло-майнінгу біткоїна]()

Експерти назвали найвигідніші країни для соло-майнінгу біткоїна

![Що таке криптовалюта The Graph (GRT)?]()

Що таке криптовалюта The Graph (GRT)?

![Що таке абстракція облікового запису?]()

Що таке абстракція облікового запису?

![Що таке Curve?]()

Що таке Curve?

![Що таке криптовалюта TRON (TRX)?]()

Що таке криптовалюта TRON (TRX)?

![Як стейкувати Cardano (ADA)]()

Як стейкувати Cardano (ADA)