Цифрова валюта центрального банку, або CBDC, не надто відрізняється від традиційної валюти, випущеної центральним банком. Можна визначити CBDC як цифрову версію фіатної валюти, яка має всі переваги цифрових активів.

Ця цифрова валюта буде прив’язана до фіатних резервів у співвідношенні 1:1, надаючи громадянам дешевший та ефективніший спосіб управління своїми коштами завдяки меншим комісіям та миттєвому характеру цифрової пропозиції. Спираючись на технологію блокчейн, CBDC в ідеалі забезпечить переваги криптовалют, такі як банківське обслуговування небанківських і миттєвих транзакцій, без таких недоліків, як потенційна волатильність.

Чи змінить CBDC правила гри? Цілком можливо. Цей посібник має на меті обговорити тему CBDC і з’ясувати, чи є вона гідною заміною нашим нинішнім фінансовим методам.

Як цифрові технології можуть революціонізувати фінанси?

Світ рухається до безготівкового суспільства. У 2020 році у Великій Британії було зафіксовано 35% падіння кількості платежів, здійснених за допомогою готівки та монет. Приблизно кожен шостий платіж здійснюється готівкою, а решта п’ять – у цифровому форматі за допомогою дебетових або кредитних карток.

Хоча COVID-19, безумовно, вплинув на використання фізичної готівки у Великій Британії, навряд чи громадяни повернуться до неї завдяки зручності цифрових платежів. Покупки, доставка їжі та послуги також все частіше здійснюються онлайн, що ще більше підтримує світовий перехід до безготівкових платежів. У 2020 році понад 80% споживачів у всьому світі здійснювали покупки онлайн, а найближчим часом прогнозується, що обсяг продажів електронної комерції в США сягне 6,5 трильйонів доларів.

Цифровий потяг не зупинити, а це означає, що випущені банками цифрові активи є логічним наступним кроком для економічного зростання.

Як працює CBDC?

CBDC працюватиме подібно до традиційних фондів, але буде повністю цифровим. Користувачі матимуть цифровий гаманець, доступний через мобільні телефони або інші віртуальні пристрої. Зі своїх мобільних пристроїв вони зможуть перевіряти свій баланс, отримувати державні кошти, наприклад, податкову декларацію, та переказувати гроші між сторонами.

Зараз цифрові функції, пропоновані CBDC, не надто відрізняються від традиційного банківського рахунку. У чому ж різниця? Загалом, це використання технології блокчейн для створення валюти.

Технологія блокчейн дозволяє здійснювати майже миттєві платежі майже без комісій. Таким чином, громадяни можуть отримувати платежі від уряду майже миттєво, а не чекати днями чи тижнями.

В ідеалі всі компанії в країні мали б існувати в мережі центрального банку, тобто будь-хто міг би миттєво і дешево переказувати кошти, а не лише банк. Частково така швидкість та ефективність досягається завдяки дезінтермедіації.

Дезінтермедіація – це усунення посередників між сторонами. По суті, центральний банк може надсилати гроші безпосередньо громадянину, замість того, щоб відправляти їх у різні банки з різними політиками та комісіями. CBDC – це про дезінтермедіацію? Безумовно. CBDC створює центральну точку для походження всіх валют регіону, замість того, щоб розпорошувати кошти між банками по всьому регіону.

Блокчейн також виконує функцію незмінного реєстру, який автоматично відстежує всі платежі, здійснені в мережі. Уряди можуть у будь-який момент переглянути цю книгу, щоб отримати непідробну історію оброблених транзакцій.

Об’єднавши витрати і рух грошей у регіоні, уряди матимуть повне уявлення про макроекономічну ситуацію своїх громадян і зможуть відповідно до неї коригувати свою політику.

Однак мережі блокчейн є відкритими за своєю суттю, а це означає, що будь-хто може переглянути оброблені транзакції. Щоб забезпечити конфіденційність для своїх громадян, центральні банки будуть використовувати змінену форму блокчейну, яка називається технологія розподіленого реєстру (DLT).

Мережі DLT є дозволеними, тобто лише певні сторони мають дозвіл на перегляд певної інформації. Таким чином, центральний банк може дозволити лише своїм працівникам переглядати мережу в цілому, а не робити її повністю відкритою.

По суті, центральні банки централізують децентралізовану природу блокчейну, водночас використовуючи його різноманітні переваги. Уряд контролює всю мережу, але з більш швидкими та ефективними платежами, щоб країна в цілому користувалася більш пов’язаною фінансовою екосистемою в цифровій сфері. Цифрова сфера, де кожен має доступ до всіх пов’язаних з нею переваг, таких як платежі один одному, бізнесу або просто сплата податків.

CBDC також може слугувати способом банківського обслуговування людей, які не мають банківських рахунків. Людям не потрібно буде мати банківський рахунок, щоб брати участь в економіці свого регіону. Замість цього, все управління коштами здійснюється за допомогою цифрових пристроїв, таких як смартфони, планшети або ноутбуки.

Звичайно, цифрова валюта, випущена центральним банком, підтримується коштами, що зберігаються в резервах центрального банку. Таким чином, банки все ще можуть друкувати гроші, щоб регулювати рівень інфляції або вливати більше грошей в економіку під час трагедії на кшталт COVID-19.

Чи замінить CBDC готівку? Малоймовірно. Більшість урядових партій планують, що CBDC працюватиме як доповнення до фіатів, продовжуючи підтримувати фіати, одночасно розвиваючи цифрову екосистему.

-

Що таке CBDC? Посібник для початківців про цифрові валюти центральних банків

Цифрова валюта центрального банку або CBDC – це віртуальна валюта, яка підтримується та випускається центральним банком. З ростом популярності…

-

Посібник для початківців про різні типи мереж блокчейн

Блокчейн – це розподілений, незмінний реєстр, який робить запис транзакцій та управління активами (як матеріальними, так і нематеріальними) в…

-

Що таке пірингові платежі і як вони можуть працювати в режимі офлайн?

Дізнайтеся , чому для пірингових (P2P) платіжних мереж вкрай важливо мати можливість працювати в режимі офлайн. Що таке піринговий платіжний протокол і…

-

Що таке DApps? Все, що потрібно знати про децентралізовані додатки

Децентралізовані додатки (DApps) – це, по суті, версії додатків на основі смарт-контрактів на базі блокчейну, популяризовані мережею Ethereum. Вони…

-

Валюту БРІКС, забезпечену золотом, буде “дуже важко” створити: Лін Олден

Бразилії, Росії, Індії, Китаю, Індії та Південній Африці буде складно ініціювати та підтримувати спільну валюту, але це може мати вплив на ббіткойн…

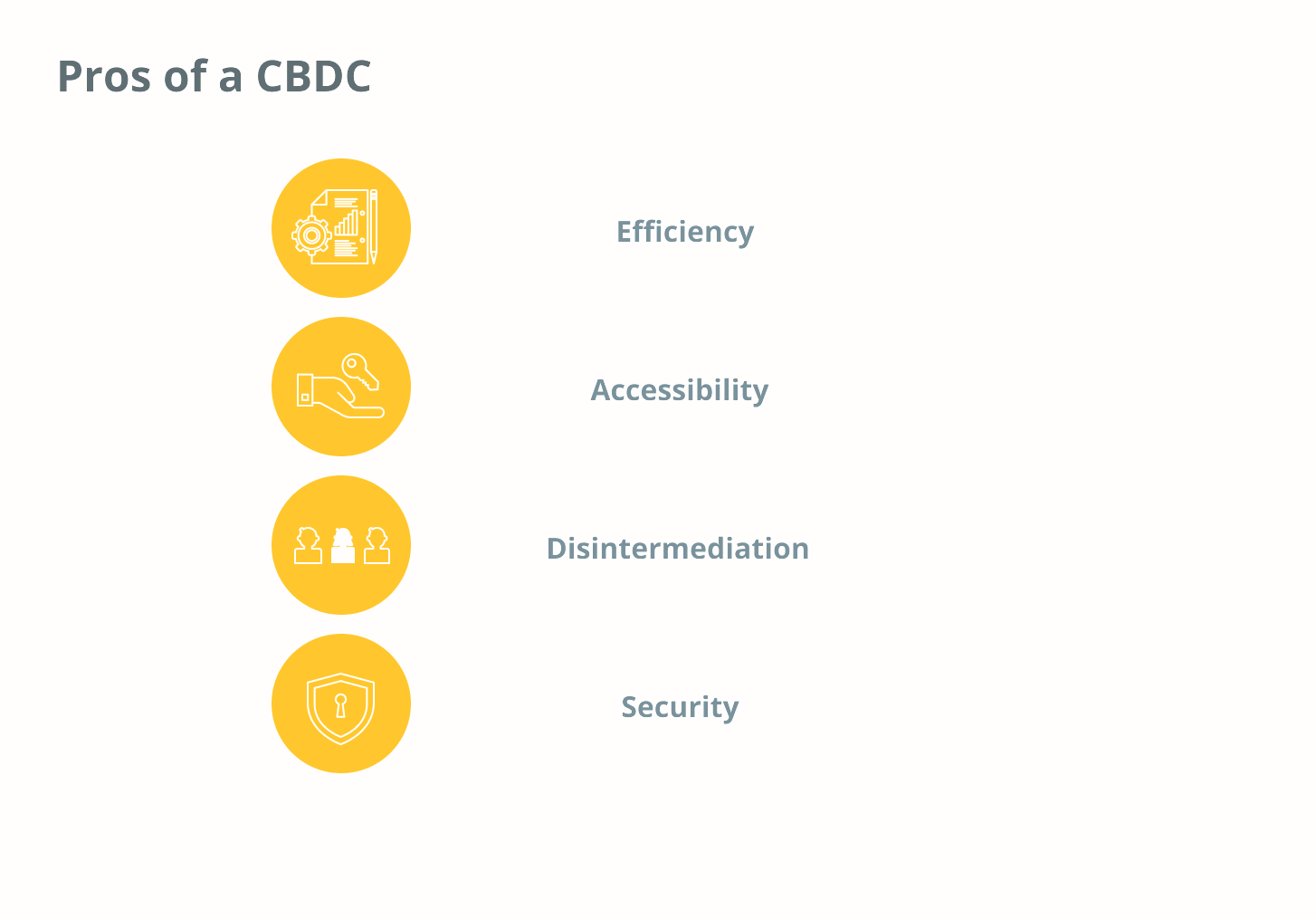

Плюси і мінуси CBDC

Хоча цифрова валюта центрального банку не є ідеальним рішенням наступного рівня для поточної фінансової ситуації в країні, вона, безсумнівно, принесе з собою деякі незаперечні переваги.

Переваги CBDC

Ефективність

CBDC, що розповсюджується за допомогою технології блокчейн, є дешевшою, швидшою і, можливо, доступнішою, ніж поточна фінансова система. Будь-хто, хто має мобільний пристрій, може використовувати CBDC, а цифрові валюти слугують способом об’єднання компаній та громадян у регіоні.

Доступність

Цифрова валюта центрального банку позбавляє громадян необхідності мати банківський рахунок. Банки часто вимагають мінімальних сум і стягують комісію за певні дії. Деякі банки навіть заходять так далеко, що блокують рух грошей для деяких клієнтів. Оскільки CBDC просто управляється за допомогою цифрового пристрою, будь-хто може тримати випущені урядом кошти без хвилювань.

Деінтермедіація

Завдяки технології блокчейн, як бізнес, так і громадяни можуть переміщувати гроші так, як їм заманеться. CBDC усуває необхідність для банків або подібних груп з управління фондами затверджувати транзакції та обмежувати кількість грошей, які можуть переміщатися, а також куди вони можуть йти.

Безпека

В ідеалі, мережа CBDC має бути побудована на захищеній технології блокчейн. Мережа слугувала б історично точним реєстром усіх транзакцій, якому центральний банк може довіряти. Такий нагляд може допомогти банкам у боротьбі з незаконною діяльністю, такою як відмивання грошей, а також вказати на підозрілі транзакції і вжити заходів.

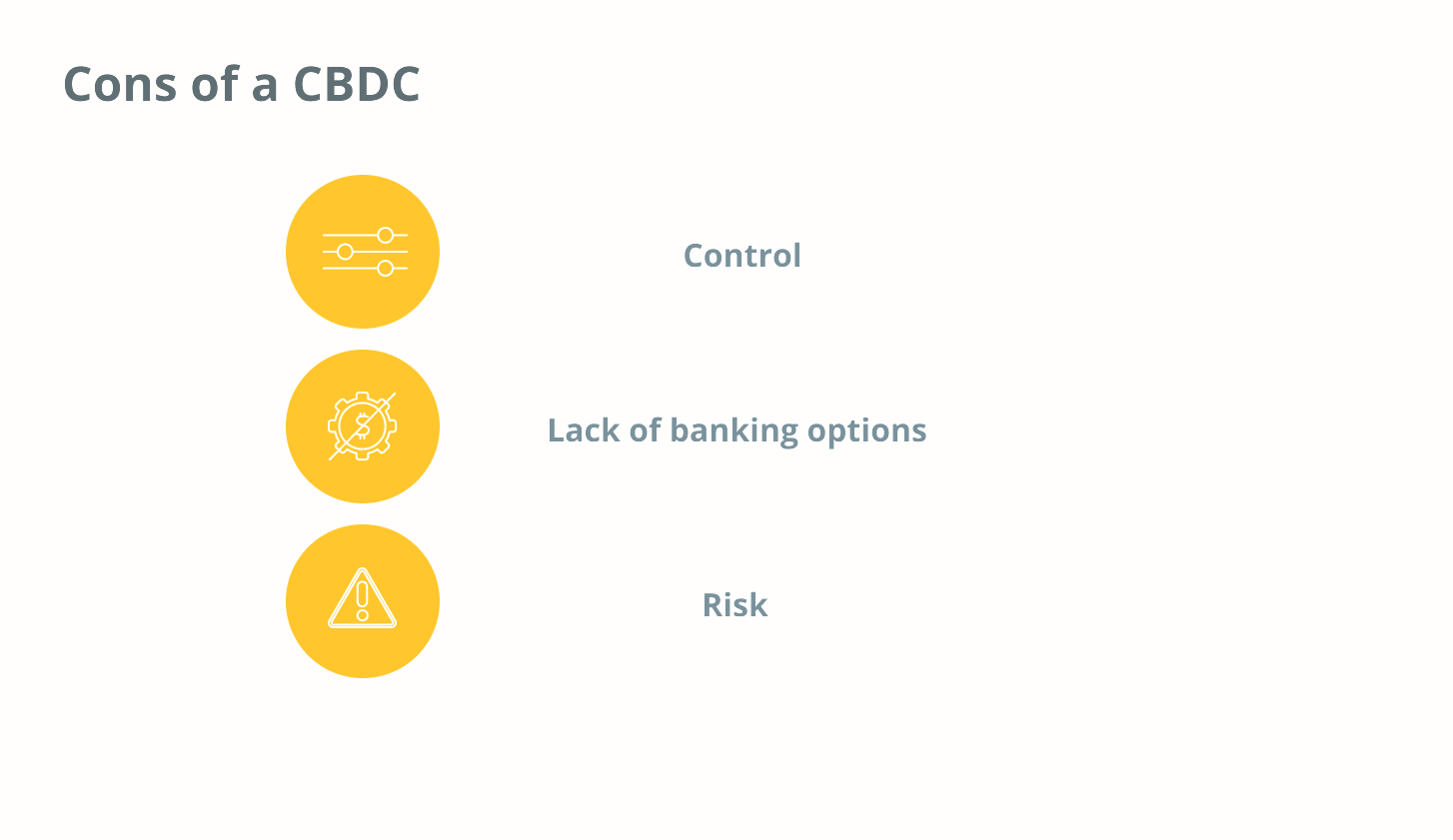

Недоліки CBDC

Контроль

Ентузіасти блокчейну розуміють, що контрольована урядом мережа суперечить основній меті блокчейну. CBDC, безумовно, надасть уряду більше контролю над коштами громадян, оскільки оцифрована природа CBDC дозволяє повністю контролювати всі транзакції. Громадяни, які хочуть, щоб держава менше втручалася у їхнє фінансове життя, можуть побачити проблему з CBDC.

Відсутність банківських послуг

Громадяни, які переходять на обслуговування до центрального банку, щоб скористатися перевагами CBDC, можуть обмежити себе лише одним банком. Зрештою, CBDC усуває потребу в місцевих чи регіональних банках, передаючи весь контроль в руки центрального банку. Громадяни, які хочуть користуватися традиційними банками, а не державними, можуть зіткнутися з проблемами, пов’язаними зі змінами

Ризик

Коли один суб’єкт, уряд, контролює так багато через CBDC, будь-які загрози або помилки в системі будуть покладені на банк. Якщо працівники введуть неправильну інформацію або в системі станеться якийсь збій, репутація центрального банку буде заплямована назавжди.

У цьому ж ключі центральним банкам потрібно буде покривати кредитні та боргові послуги, пропоновані традиційними банками.

Поточний стан регулювання CBDC

Вірте чи ні, але CBDC – це не просто нездійсненна мрія. Країни по всьому світу розглядають можливість регулювання CBDC, а деякі з них наразі експериментують з цією ідеєю.

Росія, наприклад, стверджує, що на початку 2022 року у неї з’явиться прототип цифрової рублевої платформи. Країна працює над зміною різних федеральних законів, щоб пристосувати їх до таких змін, а в рамках пілотної програми 12 центральних банків впроваджують CBDC.

Сінгапур, одна з найбільш позитивно налаштованих до блокчейну країн світу, будує роздрібний CBDC, який він називає "цифровим еквівалентом сьогоднішніх банкнот і монет".

У Франції центральний банк завершив 10-місячний експеримент, в якому 500 установ тестували CBDC, випущений Банком Франції. Учасники експерименту торгували державними облігаціями та токенами цінних паперів, а розрахунки здійснювали у валюті, випущеній центральним банком.

Народний банк Китаю розробляє прототип CBDC з 2016 року через свій Інститут цифрової валюти. Ця віртуальна валюта, покликана повністю замінити готівкові платежі, стала доступною для громадськості з квітня 2020 року.

У Сполучених Штатах прогрес щодо CBDC йде трохи повільніше. У листопаді 2021 року колишній голова Комісії з торгівлі товарними ф’ючерсами зазначив, що CBDC був би чудовим рішенням для "повільних" і "дорогих" існуючих платіжних систем США і що країна повинна працювати над його впровадженням якнайшвидше.

Майбутнє CBDC

Хоча уряди експериментують з різними варіантами впровадження CBDC, масове впровадження та прийняття не відбудеться доти, доки світ не отримає досвід успішного експерименту.

Навіть тоді CBDC повинні будуть пройти через суворе регулювання, перш ніж будуть поширені в масах, і тоді їх впровадження викличе додаткові питання. Чи зможуть іноземці використовувати цю валюту? Чи зміняться податки на основі CBDC?

Насправді, відповіді на ці питання будуть різними при кожному впровадженні в різних країнах. Подібно до сьогоднішнього розмаїття фінансових політик у різних країнах світу, цифрове впровадження матиме свій власний набір нюансів, з якими доведеться зіткнутися.

Схожі статтi:

![Що таке Ethereum 2.0? Пояснення злиття та переходу до PoS]()

Що таке Ethereum 2.0? Пояснення злиття та переходу до PoS

![Що таке венчурне фінансування?]()

Що таке венчурне фінансування?

![Що таке Ethereum Virtual Machine (EVM)?]()

Що таке Ethereum Virtual Machine (EVM)?

![Як купити біткоїн: докладний посібник для початківців]()

Як купити біткоїн: докладний посібник для початківців

![Посібник для початківців про мережу Cardano та екосистему ADA]()

Посібник для початківців про мережу Cardano та екосистему ADA

![Що таке атака 51%?]()

Що таке атака 51%?

![Що таке Tezos (XTZ)?]()

Що таке Tezos (XTZ)?

![Що таке DeFi? Посібник для початківців у сфері децентралізованих фінансів]()

Що таке DeFi? Посібник для початківців у сфері децентралізованих фінансів

![Знижка GBTC досягла найнижчого рівня з 2021 року, незважаючи на 3-місячний мінімум ціни BTC]()

"Знижка" GBTC досягла найнижчого рівня з 2021 року, незважаючи на 3-місячний мінімум ціни BTC

![Що таке браузер Tor і як ним користуватися?]()

Що таке браузер Tor і як ним користуватися?