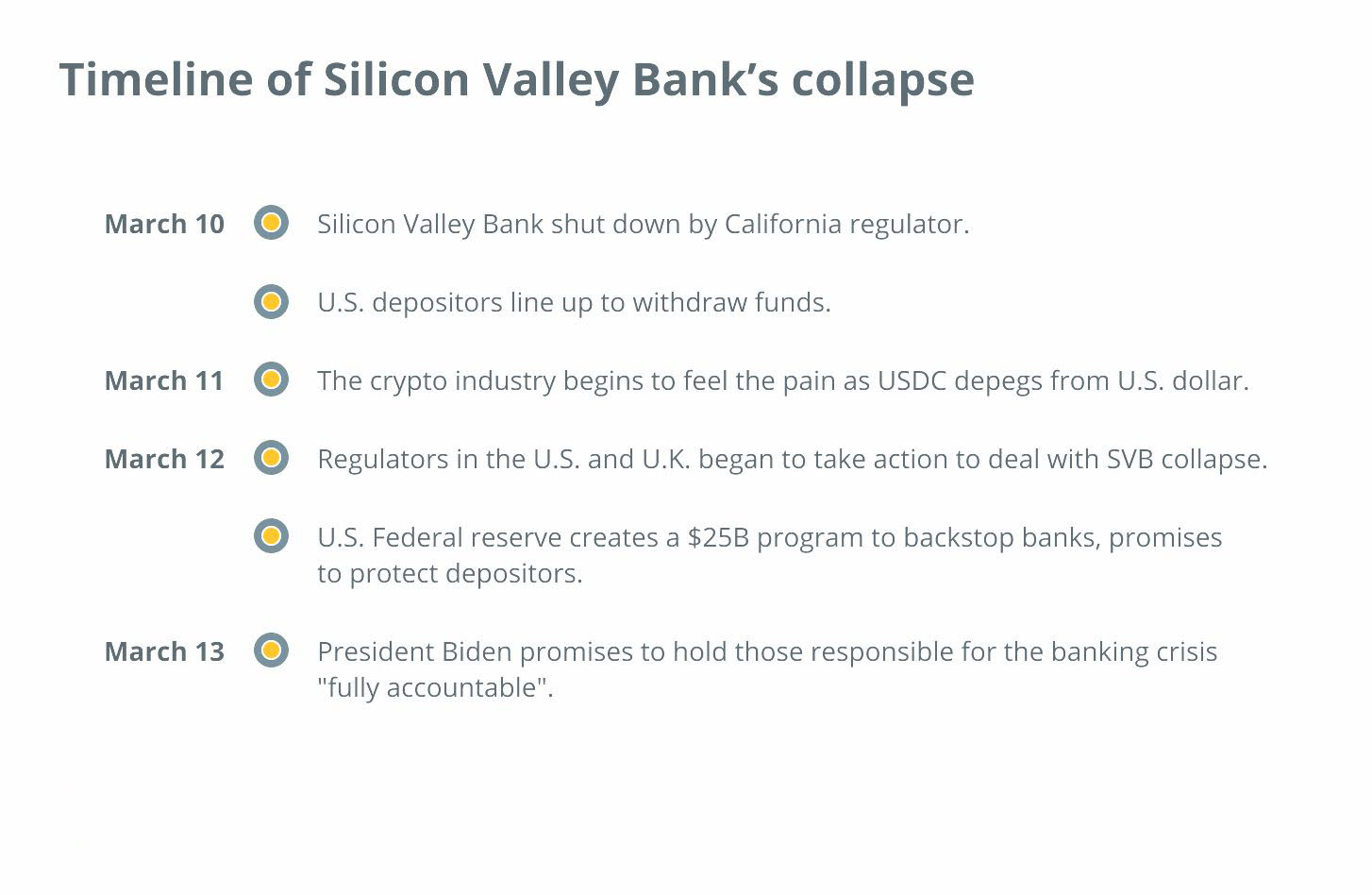

Крах банку в Кремнієвій долині змушує багатьох ставити під сумнів роль регуляторів, вселяючи страх перед новою фінансовою кризою на кшталт 2008 року.

Банк Кремнієвої долини (SVB) мав понад 200 мільярдів доларів активів і був рятівним кругом для криптовалютних компаній.

Зокрема, це була одна з небагатьох установ, що пропонувала послуги криптовалютним компаніям у США, оскільки інші банки уникали цього сектору, побоюючись ризиків і можливості раптових репресій з боку регуляторів.

Падіння SVB, Signature Bank і Silvergate Bank протягом короткого часу породило побоювання нової фінансової кризи на кшталт 2008 року. Хоча політики продовжують запевняти громадськість, що вони працюють над планом відновлення, а адміністрація Байдена оголосила про заходи щодо захисту вкладників, на американських ринках почалася паніка, пов’язана з відтоком коштів з банків.

Банківська втеча відбувається, коли більшість вкладників певного банку одночасно вирішують забрати свої кошти. Більшість банків не мають на руках усіх грошей вкладників, оскільки за системою часткового резервування банки зобов’язані тримати лише певний відсоток депозитів клієнтів у будь-який момент часу.

Система була успішною протягом тривалого часу, але приблизно кожні десять років трапляється банкопад, який оголює вразливість банківської системи.

Під час пандемії COVID-19 ці банки зіткнулися з невідповідністю між активами та пасивами через те, що депозити перевищували кредити. Це призвело до надмірного використання банками ліквідності у вигляді облігацій державного та приватного секторів. Однак через стрімке підвищення процентних ставок Федеральною резервною системою США ці банки зазнали величезних збитків, що врешті-решт призвело до кризи ліквідності.

Невідповідність між активами і пасивами, хоча і є звичайним явищем для банків у більшості ситуацій, була неприйнятною в поточному сценарії через різке скорочення депозитів.

Криптовалюта заплуталася в банківській кризі в США

Останнім часом криптоіндустрія зазнала багато критики через низку гучних крахів і втрат для інвесторів. Однак у випадку з SVB криптовалюта була менш причинно-наслідковим фактором, а більше пов’язана з ризиком контрагента з боку емітента стейблкоінів – компанії Circle.

Після падіння SVB 10 березня емітент USD Coin (USDC) Circle оголосив, що майже $3,3 млрд резервів, які підтримують USDC, застрягли в SVB.

Ця заява різко вплинула на курс стейблкоіна, який втратив прив’язку до долара США і зрештою впав до $0,87. Депегація USDC викликала паніку в криптоіндустрії, оскільки стейблкоїн займає другу за величиною частку ринку і користується популярністю серед централізованих і децентралізованих екосистем.

Незважаючи на те, що Circle запевняла, що компенсує дефіцит іншими активами, трейдери та "кити" почали обмінювати USDC на інші стейблкоіни, доступні на ринку, навіть у збиток собі.

Один запанікувавший трейдер, який спробував зробити ризикований і, зрештою, дорогий крок, щоб вийти з USDC, отримав лише $0,05 в Tether (USDT) за USDC на суму $2 мільйони.

І навпаки, ті, хто залишався впевненим, що USDC з часом відновить свою прив’язку, почали купувати USDC за нижчою вартістю, сподіваючись отримати прибуток, коли ціна знову зросте до $1,00.

Врешті-решт USDC знову прив’язали до долара США 13 березня, коли Circle підтвердив, що знайшов спосіб вивести свої кошти з SVB. Паніка на крипторинках, викликана банківською кризою, вщухла за кілька днів.

Фактично, криптовалюта перевернула наратив і виявилася надійним притулком під час банківської кризи, навіть коли більшість традиційних ринків і фінансових установ стікали кров’ю. Незважаючи на незначне падіння 10 березня, ціни на основні криптовалюти, такі як біткойн (BTC) та ефір (ETH), помітно зросли за останні 10 днів.

SVB Financial Group, материнська компанія банку SVB, врешті-решт подала заяву про банкрутство 17 березня в американський суд у справах про банкрутство Південного округу Нью-Йорка.

Американські регулятори почали діяти, але чи не запізно?

Хоча криптовалюта як клас активів, можливо, вийшла з цієї кризи відносно неушкодженою (принаймні поки що), залишаються питання щодо першопричин кризи і того, чи можна було її уникнути.

Кеті Вуд, генеральний директор компанії з управління активами ARK Invest, розкритикувала регуляторів і Федеральну резервну систему за нездатність зупинити поточний банківський напад, заявивши, що правоохоронні органи використовують криптовалюту як цапа-відбувайла за свої прорахунки в банківському нагляді.

Якщо ви праві, конгресмене, то FDIC та інші не дадуть США взяти участь у найважливішій фазі інтернет-революції. Як і ви, я вважаю, що регулятори використовують криптовалюту як козла відпущення за власні промахи в нагляді за традиційною банківською діяльністю. https://t.co/UDh3bwB2pB

– Кеті Вуд (@CathieDWood) 16 березня 2023 р.

Незважаючи на цю критику, ФРС розслідує обставини падіння Банку Кремнієвої долини, а віце-голова ФРС з питань нагляду Майкл Барр нещодавно оголосив про початок аналізу ситуації. Результати звіту очікуються до 1 травня.

Міністерство юстиції США та Комісія з цінних паперів і бірж також розпочали незалежні розслідування краху SVB, включаючи повідомлення про продаж акцій банку його керівниками за кілька днів до його закриття регуляторами.

Втім, втеча банку SVB не є новим явищем. Тоні Петров, юрист з питань блокчейну та фінтеху, сказав Cointelegraph, що банківська криза – це штучний безлад, пояснюючи це так:

"За даними Boeing, приблизно 80% авіакатастроф відбуваються через людський фактор. Я думаю, що цей факт, сприйнятий як метафора, може працювати і для фінансової індустрії. Те, що ми спостерігаємо зараз, – це крах економіки, заснованої на "безрозсудному капіталізмі", в якій процедури комплаєнсу та управління ризиками проводилися в стійлі на задньому дворі, також відомій як вправа для галочки".

Бредлі Барнхорст, завідувач кафедри фінансів і директор програми CFP в Університеті Де Сейлза, сказав Cointelegraph, що падіння SVB можна пояснити неналежним управлінням економічною вартістю власного капіталу, нездатністю захиститися від процентного ризику і різким зменшенням депозитів.

Він рекомендував банкам "запровадити суворі процеси управління ризиками та підвищити рівень капіталу для захисту від потенційних збитків".

Барнхорст також заявив, що банкам необхідно диверсифікувати кредитні портфелі, більш вибірково підходити до інвестицій, а також "контролювати і управляти ризиками, пов’язаними з їхніми інвестиціями, щоб не допустити надмірної залежності від певного сектору або галузі".

Згідно з нещодавнім дослідженням Стенфордського університету, 186 американським банкам загрожує банкрутство через зростання відсоткових ставок і значний відсоток незастрахованих депозитів. Дослідження показало, що такі активи, як казначейські зобов’язання та іпотечні кредити, можуть втратити вартість, коли випускаються нові облігації з вищими відсотковими ставками. Навіть застраховані вкладники можуть зазнати збитків, якщо половина незастрахованих вкладників раптово забере свої гроші з цих 186 банків. Банкам не вистачить активів, щоб повністю відшкодувати кошти всім вкладникам.

Кріс Барнс, керуючий директор підрозділу фінансових послуг компанії з аналізу ринкових даних Escalent, розповів Cointelegraph, що 2008 рік був останнім, коли банки зіткнулися з негативним середовищем довіри, і 2023 рік може стати ще одним подібним роком.

Барнс пояснив: "Стрес-тести для великих установ працюють і є надійними – вони турбуються про банки, що знаходяться нижче за течією. Ці банки були звільнені від законодавчих змін у 2018 році".

"Якби правила були на місці, цього б не сталося. Коли це сталося, у [Вашингтоні] було багато гніву через те, що банк Кремнієвої долини так наполегливо намагався вийти з-під дії регулятора (не дуже іронічно). Потрібен другий тип стрес-тесту для банків, які не є значними фінансовими установами", – додав він.

Схожі статтi:

![Невідомий інвестор погодився врятувати OpenBazaar від закриття]()

Невідомий інвестор погодився врятувати OpenBazaar від закриття

![Мушкетери з проекту Optioment обікрали біткоїн-інвесторів на 80 млн євро]()

"Мушкетери" з проекту Optioment обікрали біткоїн-інвесторів на 80 млн євро

![Стартапам тут не місце: як створити власний криптовалютний бізнес]()

Стартапам тут не місце: як створити власний криптовалютний бізнес

![Стартап вихідців з a16z залучив інвестиції на $25 млн]()

Стартап вихідців з a16z залучив інвестиції на $25 млн

![Біткоїн до $27 тис. далі? Тижневі максимуми ціни BTC передують виступу глави ФРС Пауелла]()

Біткоїн до $27 тис. далі? Тижневі максимуми ціни BTC передують виступу глави ФРС Пауелла

![Tether запускає Synonym, щоб прискорити впровадження біткоїна через Lightning Network]()

Tether запускає Synonym, щоб прискорити впровадження біткоїна через Lightning Network

![Організатори шахрайського ICO Centra звинувачують ФБР у порушенні таємниці листування]()

Організатори шахрайського ICO Centra звинувачують ФБР у порушенні таємниці листування

![Кемерон Вінклвосс спрогнозував формування нового булрана на Сході]()

Кемерон Вінклвосс спрогнозував формування нового булрана на Сході

![Хто такий Майк Новограц?]()

Хто такий Майк Новограц?

![М'яка вилка проти жорсткої: Пояснення відмінностей]()

М'яка вилка проти жорсткої: Пояснення відмінностей